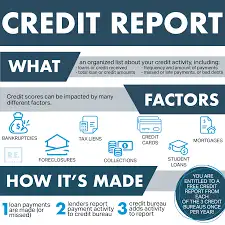

Tín dụng doanh nghiệp là hình thức cấp phát vốn nhằm hỗ trợ hoạt động kinh doanh của các doanh nghiệp, giúp họ duy trì hoạt động sản xuất và phát triển. Tín dụng doanh nghiệp có thể đến từ nhiều nguồn khác nhau như ngân hàng, tổ chức tài chính, hoặc các nguồn vốn đầu tư cá nhân. Điều này mở ra cơ hội cho doanh nghiệp mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm, và cải thiện dịch vụ khách hàng. Có thể chia tín dụng doanh nghiệp thành hai loại chính, đó là tín dụng ngắn hạn và tín dụng dài hạn, với mục đích sử dụng cho các hoạt động khác nhau trong vòng đời của doanh nghiệp. Tín dụng doanh nghiệp đóng vai trò rất quan trọng trong việc giúp các doanh nghiệp duy trì hoạt động và phát triển bền vững. Với sự hỗ trợ tài chính từ tín dụng doanh nghiệp, doanh nghiệp có thể thực hiện dự án mở rộng, cải thiện công nghệ sản xuất, hoặc đầu tư vào nghiên cứu và phát triển sản phẩm mới. Ngoài ra, tín dụng doanh nghiệp cũng giúp doanh nghiệp giải quyết các vấn đề về thanh khoản, đảm bảo không bị gián đoạn trong quá trình kinh doanh. Tín dụng cũng tạo ra điều kiện thuận lợi cho việc gia tăng khả năng cạnh tranh của doanh nghiệp trên thị trường. Có nhiều loại hình tín dụng doanh nghiệp mà các doanh nghiệp có thể tiếp cận, bao gồm: Tín dụng doanh nghiệp: Khơi nguồn sức mạnh tài chính cho sự phát triển bền vững

Tín dụng doanh nghiệp là gì?

Tại sao tín dụng doanh nghiệp lại quan trọng?

Các loại hình tín dụng doanh nghiệp phổ biến

Các bước để xin tín dụng doanh nghiệp

Quy trình xin tín dụng doanh nghiệp thường bao gồm các bước chính như:

Các yếu tố ảnh hưởng đến khả năng được cấp tín dụng doanh nghiệp

Đánh giá tài chính của doanh nghiệp

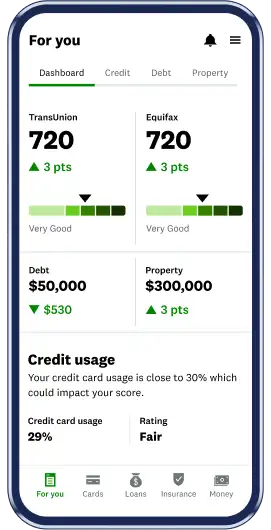

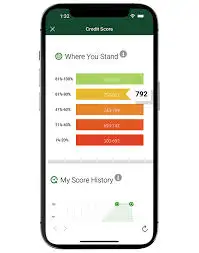

Yếu tố đầu tiên ảnh hưởng đến khả năng cấp tín dụng doanh nghiệp là tình hình tài chính của doanh nghiệp, bao gồm các chỉ số như doanh thu, lợi nhuận, và khả năng thanh toán nợ. Ngân hàng thường xem xét các báo cáo tài chính để đánh giá khả năng trả nợ và tiềm năng phát triển của doanh nghiệp.

Lịch sử tín dụng

Lịch sử tín dụng của doanh nghiệp cũng là yếu tố then chốt trong việc xem xét cấp tín dụng. Doanh nghiệp có lịch sử trả nợ tốt sẽ dễ dàng được ngân hàng tin tưởng và cấp tín dụng hơn. Các khoản nợ quá hạn hoặc tín dụng bị từ chối trong quá khứ có thể ảnh hưởng tiêu cực đến khả năng tiếp cận vốn trong tương lai.

Ngành nghề hoạt động

Ngành nghề mà doanh nghiệp hoạt động cũng là yếu tố quan trọng trong quyết định cấp tín dụng. Các ngành có tiềm năng tăng trưởng cao thường dễ dàng nhận được sự tin tưởng từ các nhà đầu tư và tổ chức tài chính. Ngược lại, các ngành ít ổn định hoặc đang gặp khó khăn có thể khó khăn hơn trong việc tiếp cận tín dụng.

Các biện pháp quản lý rủi ro

Các doanh nghiệp cần có những chiến lược quản lý rủi ro hiệu quả để thể hiện khả năng đối phó với những biến động tài chính. Việc này không chỉ giúp cải thiện khả năng vay vốn mà còn giúp doanh nghiệp duy trì hoạt động ổn định trong dài hạn.

Những lợi ích của tín dụng doanh nghiệp đối với phát triển bền vững

Tăng cường khả năng cạnh tranh

Tín dụng doanh nghiệp giúp doanh nghiệp có thể nâng cao năng lực cạnh tranh thông qua việc đầu tư vào công nghệ hiện đại, tăng cường sản xuất, và cải thiện chất lượng sản phẩm. Điều này đặc biệt quan trọng trong bối cảnh thị trường ngày càng khốc liệt và thay đổi nhanh chóng.

Hỗ trợ phát triển bền vững

Với khả năng tiếp cận vốn, doanh nghiệp có thể đầu tư vào các dự án phát triển bền vững như năng lượng tái tạo, công nghệ xanh, và bảo vệ môi trường. Điều này không chỉ giúp doanh nghiệp đạt được các mục tiêu tài chính mà còn đóng góp vào sự phát triển bền vững của xã hội và môi trường.

Thúc đẩy đổi mới sáng tạo

Các nguồn tín dụng cũng mở ra cơ hội cho các doanh nghiệp khởi nghiệp và doanh nghiệp nhỏ trong việc thực hiện các ý tưởng đổi mới sáng tạo. Đầu tư vào nghiên cứu và phát triển là cần thiết để tạo ra sản phẩm mới, cải tiến quy trình sản xuất, từ đó nâng cao giá trị và khả năng cạnh tranh của doanh nghiệp.

Cải thiện chất lượng cuộc sống

Cuối cùng, việc phát triển doanh nghiệp nhờ vào tín dụng cũng góp phần nâng cao chất lượng cuộc sống cho người lao động cũng như cộng đồng. Khi doanh nghiệp phát triển, họ sẽ tạo ra nhiều việc làm hơn, nâng cao đời sống cho nhân viên và có những đóng góp tích cực cho xã hội.

Các câu hỏi thường gặp (FAQ)

Tín dụng doanh nghiệp có khác gì so với vay cá nhân?

Tín dụng doanh nghiệp thường có quy trình phức tạp hơn, yêu cầu nhiều tài liệu và thông tin hơn so với vay cá nhân, do doanh nghiệp phải chứng minh khả năng tài chính và kế hoạch sử dụng vốn rõ ràng.

Doanh nghiệp nào có thể xin tín dụng doanh nghiệp?

Tất cả các loại hình doanh nghiệp, từ doanh nghiệp nhỏ đến doanh nghiệp vừa và lớn đều có thể xin tín dụng doanh nghiệp, miễn là họ đáp ứng các tiêu chí và yêu cầu của ngân hàng hoặc tổ chức tài chính.

Tôi nên chuẩn bị những tài liệu gì để xin tín dụng doanh nghiệp?

Bạn cần chuẩn bị các báo cáo tài chính, kế hoạch kinh doanh, tài liệu chứng minh tài sản, và hồ sơ pháp lý của doanh nghiệp. Ngoài ra, hồ sơ tín dụng của người đại diện cũng có thể được yêu cầu.